ニュースリリース

◆本当に正しい住宅ローンの選び方

◆銘柄選択よりも資産をどう分けるかが大切

◆生命保険のじょうずな利用法

◆これからはプラス思考。自分年金をつくろう!

本当に正しい住宅ローンの選び方

吉田貴彦氏(株式会社FP相談センター エスクロー事業部取締役)

住宅の購入は、一般の人にとって生涯で一番高価な買い物になることでしょう。この高価な買い物をするとき、ほとんどの人が住宅ローンを利用すると思いますが、実は本当に正しい住宅ローンを選んでいる人は意外にも少ないのです。

金融機関が、住宅ローンの借手を審査するとき利用するポイントは「年収比率」と言われるものです。借入希望者の前年の税込み年収に対して、住宅ローンの年間返済額が何%になるかで審査します。例えば、2,000万円を金利3%・35年返済で借りると、毎月の返済額は76,970円で年間923,640円を返済することになります。この人の税込み年収が450万円なら、返済比率は20.5%となります。各金融機関では、年収に応じて返済比率の上限を決めていますので、それを超えない範囲なら借りることができます。

ところが、よく考えてみるとローンを借りる人には、「独身」もいれば「夫婦と子供3人」という家族もあります。男性もいれば女性もいますし、定年後の人もいれば新婚さんもいます。これらすべての家族構成の人を同じ年収比率で計ってしまってよいのでしょうか?当然、人によって住宅ローンに回すことができる金額は違っているはずです。

そこで、本当に正しい自分の身の丈にあった住宅ローンを探すには、自分の家計のシミュレーションを作ることが必要になります。「この位のローンを借りると子供達の進学時期に、どの程度の預貯金ができるか。」とか、「定年退職後の生活費は十分用意できているだろうか。」といったお金に関する将来設計を実際に確かめることが必要になります。このシミュレーションを出してみると、ご相談に来られる方のほとんどが老後資金不足に陥ることになるのです。

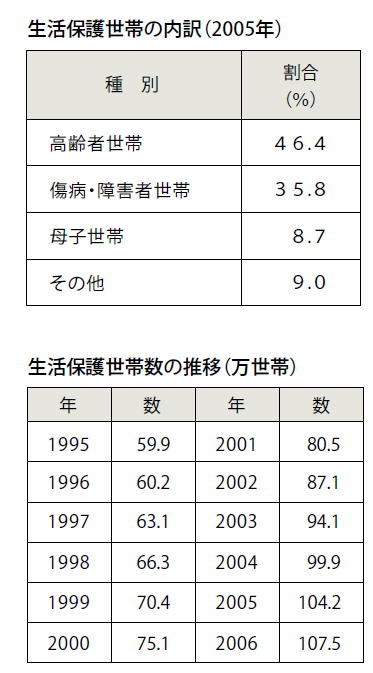

現在、高齢者の生活保護世帯が爆発的に増加しており105万世帯を超えていますが、これは決して病気やケガによるものではなく、無計画な住宅ローンを組んだために、長い老後の生活資金が準備できなくなることが原因なのです。そして、不足する生活資金の額と住宅ローンで支払った利息の額がどうも同じくらいになるという事実があるのです。

是非、みなさんは「ローンは返すことができたけれど、老後資金が不足した。」というようなことにならないように家計のシミュレーションをしっかりしてからローンを借りてください。

このページのトップへ

銘柄選択よりも資産をどう分けるかが大切

平下 淳 氏(オフィスコンテンツサプライ代表)

資産運用の際に、多くの投資家は「どのような銘柄にいくらずつ投資するか」に重点を置き、その作業に多くの労力と時間を割いています。もちろん、有望な銘柄を研究し、選択する作業自体が好きな方もいますから、これが一概に悪いとはいえませんが、実は資産運用にはプロセスがあり、このプロセスによれば、銘柄選択よりも先に決めなければならないことがあるのです。しかし、このことはあまり一般の投資家の方々には知られていません。資産運用のプロセスとは一般に以下のような順序で行います。

①運用に回せる資金額を決める

②その中でどのような種類の資産※にいくら配分するかを決める(注1)

※資産クラス(アセットクラス)といい、代表的な資産クラスには、国内株式、国内債券、海外株式、海外債券などがあります。これに国内・海外REIT(不動産投資信託)を加えるケースもあります。

③各資産クラスの中で投資する銘柄と配分を決める

④投資する時期(タイミング)を決める

(注1)このプロセスのことをアセット・アロケーションといい、できあがった配分をアセット・ミックスといいます

このページのトップへ

生命保険のじょうずな利用法

鈴木克昌 氏(株式会社 FPスピリット 代表取締役)

生命保険の役割

日本では、生命保険の世帯加入率が90%近いというデータがあります。しかし一方で、加入者が保障内容をよく理解していないという傾向もあります。保険を上手に利用するためには、まず保険の本来の役割をシンプルに理解しておくことが肝要です。

保険の本来の役割は、「保障」です。そして保障とは、すなわち貯蓄の補完なのです。貯蓄は三角、保険は四角などと言われるように、必要額を貯めるまでに時間のかかる貯蓄とは異なり、保険には加入すればすぐに必要な保障額が準備できるという大きなメリットがあります。したがって、十分な貯蓄(財産)があれば、保険による保障は必要ないということになります。アパートや賃貸マンションを所有していて、そこから収入が得られるようになっていればなおさらです。この点は、死亡保障についても医療保障についても同じことが言えます。

また、生命保険は、大きく終身保険と定期保険に分かれます。終身保険とは、文字どおり死亡保障が終身(=生涯)続く保険であり、定期保険は一定の期間だけ死亡保障がある保険です。特に加入者が多いのは、「定期保険特約付終身保険」というタイプのものです。これは、L字型などとも呼ばれ、一定の年齢までは定期保険特約の保障があり、特約期間が切れた後は、終身保険の保障だけが残るというものなのですが、この定期特約部分の保障が一生涯続くと思い込んでいる人はかなり多いようですので、注意が必要です。

生命保険と相続対策

生命保険には、保障という本来の機能のほか、相続対策に役立つというメリットもあります。

まず、生命保険金には一定の非課税枠があり、これを利用すると相続税の節税効果が生じます。また、生命保険金には、「相続財産ではない」という性質があり、この点は遺産分割対策の上で大きな効果を発揮します。

たとえば、相続財産が分割しにくい不動産しかないという場合には、誰か一人が単独で不動産を相続し、他の相続人には遺留分相当以上の代償金を払うという方法(代償分割)が用いられることがあります。生命保険は、この代償金を準備するために極めて有効な方策となります。不動産をお持ちの方は、検討してみる価値があるでしょう。

このページのトップへ

これからはプラス思考。自分年金をつくろう!

井上 康子 氏(㈲アロマプランニング代表取締役)

あなたの老後は大丈夫?不安の多い人生最終章

年金制度への信頼が大きく揺らいでいます。公的年金は老後の生活資金のベースですが、どうやら年金だけでは足りないらしい、いや、年金はもらえないかもしれないという不安は、若い世代だけでなく、すでに年金をもらっている方々の間にも広がっています。年金が「経済スライド」で死ぬまでもらえるはずだったのが、「マクロ経済スライド」という方式になり、目減りすることになったからです。

日本人は、世界中で最も長生きします。人生は90年時代。今や、余生などという期間ではなく、しっかりとプランニングを必要とする30年間なのです。

セカンドライフは、経済面だけでなく健康面や心の面でも豊かに過ごしたいと誰もが願っています。セカンドライフこそ、今までできなかった夢を実現させたい、人生の最終章を思い切り自由に生きたいと思っているはずです。この期間は、人生の締めくくりとして誰もが必要とする期間なのです。それなのに、経済的なことから、長生きがハッピーなことでなくリスクと考えねばならないなんて、悲しいことです。今年から、大量の団塊世代の退職が始まりますが、団塊世代の多くは、60歳で定年を迎えるのではなく「高年齢者雇用安定法」により65歳まで働きたいと希望しています。

公的年金を当てにしない自分年金の作り方!

年金制度は、公的年金、企業年金、私的年金の3つからなっています。公的年金や企業年金(退職金として一時払いされるものを除く部分)が、当てにならないとすれば、私的年金(自分年金)を作ることが必要になります。

大事なことは、セカンドライフを開始するまでに、いくら準備する必要があるのかを計算しておくことです。人生には、節目ごとに、さまざまな資金が必要です。現在は、子供の教育資金や住宅ローン返済など、家計も厳しい状態かもしれません。しかし、複利効果と長期運用のメリットを考えて、少額でもセカンドライフのためにこつこつ積み立てを開始して欲しいのです。

勤務先の財形貯蓄制度の利用など、給与から天引貯蓄ができると、思わぬ成果が得られます(図表)。支出に優先順位をつけることも、大切ですね。

もう一つ、ストックの財産をフローの財産に変えていくことを考えましょう。

子どもたちが自立し、夫婦には広くなってしまった建物を賃貸にすることや使っていない土地を有効活用(マンション、駐車場)することは、自分年金を作ることになります。ぼんやりとした老後にたいする不安を、明確にすることにより、ライフプランニングが始まります。

このページのトップへ

|